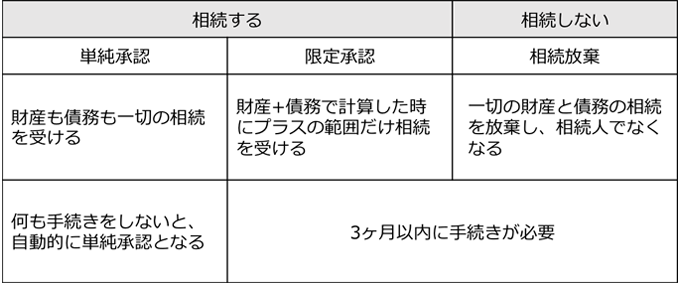

相続は、遺してくれた財産だけでなく、債務も共に引き継ぎますます。遺された債務が思いのほか多く、財産と債務のバランスを考えた場合、マイナスになってしまうという場合は、相続を放棄することができます。

今回は、相続放棄について必ず知っておきたいノウハウを7つご紹介しましょう。

☆☆参考☆☆相続財産に関する記事はこちら

◆相続財産を正しく理解する4つのポイント!

- 相続が発生!いつまでに相続放棄の手続きをするの?

- 相続放棄をすると、相続の範囲にはどう影響するの?

- 相続放棄の手順は?

- 相続放棄してももらえる財産は?

- 相続放棄と遺贈

- 配偶者が相続放棄した場合

- 相続放棄の落とし穴

1. 相続が発生!いつまでに相続放棄の手続きをするの?

A. 3ヶ月以内です。

相続人が相続の放棄や、財産+債務で計算したときにプラスの範囲だけ引き継ぐという限定承認を行う場合、相続の開始があったことを知った時から3ヶ月以内に死亡時の住所地を管轄する家庭裁判所に対してその旨の申立てを行わなければなりません。

2. 相続放棄をすると、相続の範囲にはどう影響するの?

A. 相続放棄をした人は、初めから相続がなかったことになります。つまり誰が相続放棄したかによって、法定相続人の範囲が変わってきます。

3. 相続放棄の手順は?

A. 被相続人の借金が多く、正味遺産額が明らかにマイナスの場合等、相続の放棄で被相続人の全ての財産を承継しないことが出来ます。

- 相続放棄は、相続の開始があったことを知った時から3ヶ月以内に被相続人の死亡時の住所地を管轄する家庭裁判所に相続の放棄を申し立てなければなりません。

- 1人だけでも出来ますし、相続人全員で行うことも出来ます。

- 相続放棄を一度選択すると、原則として取消せません。

- 相続人に関して、代襲相続も発生しません。

代襲相続とは?

もともと相続人になるべきたった人が、すでに死亡していた等の理由によって、その子供が相続人に代わってなること。

4.相続放棄してももらえる財産は?

1.生命保険金・死亡退職金

A. 死亡保険金・死亡退職金及び生命保険契約に関する権利等のみなし相続財産については、被相続人の本来(民法上)の財産ではなく、受取人(又は契約者)固有の財産なので、相続放棄した人でも、死亡保険金等を受取れます。

ただし、相続放棄した方には、生命保険金等の非課税規定の適用はありません。

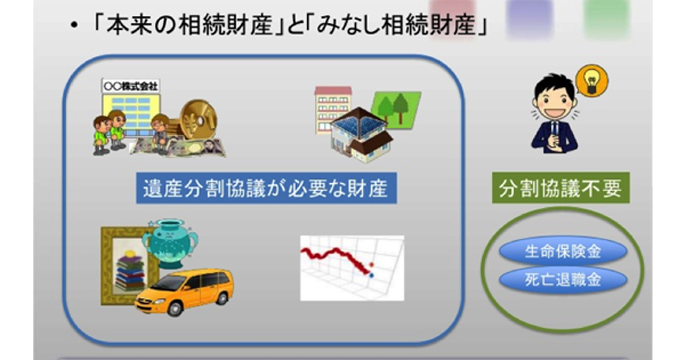

みなし相続財産とは?

本来は被相続人固有の財産とは言えないが、被相続人が亡くなったことで、相続人のもとに入ってきた財産を税法上では「みなし相続財産」と言って相続財産のように扱うことになります。

2.遺族基礎年金

遺族基礎年金と、は被相続人が国民年金の被保険者で要件を満たしていることを前提に、被保険者の妻、子が受け取ることのできる年金です。より正確には、被相続人により生計を維持されていたその人の子(18歳到達年度の末日迄の間にあるか又は20歳未満で1級又は2級の障害の状態にある子)又は子のある*配偶者に支給されます。

よって、当該相続人等が相続を放棄しても、遺族年金等を受給出来ます。

*平成26年4月1日より「妻」にかえて「配偶者」となり、「夫」にも受給権が発生することになりました。

相続人同士が遺産をどのように分配するかという遺産分割の話合いの結果、法定相続分以上の遺産を取得した相続人が、他の相続人に対して、債務を負担する(代償金を支払う)遺産分割の方法を、代償分割といいます。相続放棄をしても、みなし相続財産は取得出来ますが、代償分割のつもりだったのに、それを遺産分割協議書の中に明記していない場合は、贈与とみなされ、贈与税が発生する場合があるので注意が必要です。

「本来の相続財産」と「みなし相続財産」の区分の重要性

1.本来の相続財産とは

原則として、民法の規定に従って相続や遺贈(死因贈与含む)により取得した財産で、「遺産分割協議」の対象となります。

2.みなし相続財産

本来の財産以外に、実質的には相続や遺贈により取得したことと同様な経済効果が認められる場合、その受けた利益等を相続や遺贈により取得したとみなして課税財産とするものを「みなし相続財産」と呼びます。民法上は相続財産として「遺産分割協議」の対象にはなりません。

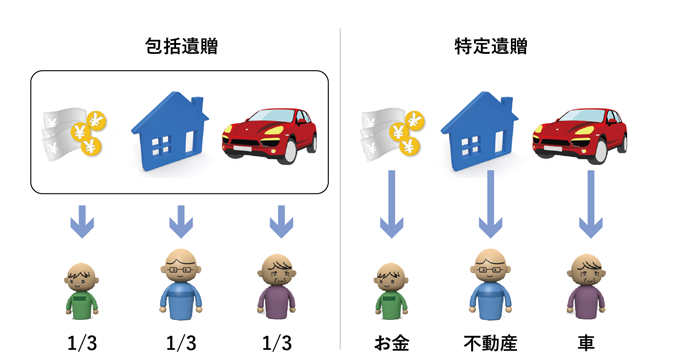

5.相続放棄と遺贈(イゾウ)の関係

相続とは、なんら手続きを経ることなく、被相続人の財産が相続人に引継がれることをいいますが、遺贈というのは、遺言によって、遺言者の財産の全部または一部を贈与することをいいます。相続人が相続を放棄しても、遺贈は受けられます。逆に遺贈を放棄しても、相続権を失うわけではありません。遺贈を受けた相続人が相続財産と関わりを絶つためには、遺贈の放棄だけでなく、相続放棄も行わなければなりません。

遺贈の種類について

特定遺贈の放棄をしたい場合

民法では、特定遺贈の場合は、受遺者にとってたとえ利益になっても強制されるべきではないとの考えから、受遺者は遺言者の死亡後、いつでも遺贈の放棄が可能と規定しています。

遺贈の放棄をしても相続の放棄ではないので、相続人である受遺者は遺産分割協議に加わり遺産相続が可能です。

特定遺贈の放棄の手順

- 放棄の意思表示は遺贈義務者(相続人、包括受遺者)に対して行います。

- 遺贈の放棄があれば、その遺産全部につき共同相続人の全員の遺産分割協議で、その帰属者を決められます。

包括遺贈を放棄したい場合

包括遺贈を知ってから3ヶ月(熟慮期間)内に家庭裁判所への申述により放棄の手続きで包括遺贈の放棄が可能です。

包括遺贈の放棄の手順

- 遺言があっても遺言によらず遺産分割協議で相続可能な場合で、包括受遺者が包括遺贈の放棄をするとき、包括遺贈を知ってから3ヶ月(熟慮期間)内に家庭裁判所への申述により放棄の手続きが必要となります。

- 包括遺贈を知ってから、既に3ヶ月の期間が経過し、適法な放棄を行えなくなった後に、包括受遺者が共同相続人と遺産分割協議を通じて包括遺贈の割合と異なる遺産分割を行った場合、その差異が分割協議当事者間で行われたものなら、新たな贈与によるものと認定されません。したがって、包括受遺者は遺産分割協議を通じ共同相続人間で合意すれば、事実上の相続放棄も可能となります。

6.配偶者が相続放棄した場合

配偶者が相続放棄した場合、配偶者の税額軽減の規定の適用は受けられます。

例えば、夫に借金があったので配偶者は相続放棄したとしましょう。しかし、夫は生前に配偶者に生命保険をかけ、受取人を妻にしていると、死亡保険金は相続財産ではなく、遺贈により取得した保険金受取人の固有の財産とされます。

その為、配偶者が受け取った生命保険金等の額が、相続放棄がなかったものとした場合の法定相続分相当額以下、もしくは1億6千万円以下の金額なら、相続税額はゼロになります。

7.相続放棄の落とし穴

ケース1:相続放棄をすると、相続に関する一切の権利義務は他の相続人へまわっていく

甲の相続人関係が父・母・妹・乙(配偶者、既に死亡)・長男の場合で甲が多額の債務を残し債務超過の状態で死亡した場合

.png)

- 債務の承継を免れる為に第一順位である長男が相続放棄すると、第二順位である父母が法定相続人になります。

- 次に、父母も自分が法定相続人であることを知った時から3ヶ月以内に放棄すると、第三順位の妹が法定相続人になります。

このように、先順位の法定相続人が全員相続を放棄した場合、次順位の者が法定相続人となるので、順次相続の放棄の手続をしなくてはなりません。

ケース2 準確定申告の提出で、相続放棄が出来なくなることも

所得得税法第124条・125条で「相続人は、準確定申告をしなければならない」とされていることから、準確定申告を行うことは、自己が相続人であるという認識を対外的に表示したとして、単純承認(すべての遺産・債務を引き継ぐ)の意思表示をしたとみなされる解釈される事が考えられます。

また、準確定申告で被相続人の所得税が還付される場合、民法第921条1項による「相続財産の処分」に当たり、被相続人が有していた債権を取り立てる行為に該当すると考えられます。すると、相続人が準確定申告を行う行為は、やはり単純承認をしたものとみなすことになるという解釈もあります。

そこで、相続放棄を検討している相続人は、被相続人の準確定申告手続に参加しない方が無難です。

ケース3 生存中の給付金の受け取りで相続放棄が出来なくなることも

死亡保険金は相続税を計算するときだけ相続財産と考える「みなし相続財産」ですが、後遺障害保険金、入院給付金、通院給付金、傷害医療費用保険などの受取人は通常、被相続人ですのでこれらの保険金も本来(民法上)の相続財産となります。そこでこの保険金を受け取り、費消してしまうと相続財産の一部を処分したこととなり、相続放棄ができなくなります。

そこで、相続放棄(限定承認)する予定ならば、入院給付金や手術給付金には一切手をつけず、別の口座で保管しておくなど明確に区別しておく必要があります。

また全員が相続放棄する予定で、誰もこれらの給付金を受給する事ができないのなら、そもそも請求手続きをしないようにします。

まとめ

相続放棄は、特に皆さんの関心の高いトピックスですので、7つに体系化してご紹介しました。このように相続を放棄するといっても、生命保険はその対象にならないことや、相続放棄したことで、その権利がほかの相続人に回ってしまうこと、相続が発生する前から、相続の対象となる給付金等を受け取っていると相続放棄ができない、など意外なところに落とし穴もありますので、注意しましょう。

※相続の意思表示(単純承認)民法第920条及び第921条

民法第920条

相続人は、単純承認をした時は、無限に被相続人の権利義務を承継する。

民法第921条

次に掲げる場合、相続人は、単純承認をしたものとみなす。

①相続人が相続財産の全部又は一部を処分した時。ただし、保存行為及び第602条に定める期間を超えない賃貸をすることは、この限りではない。

1)樹木の栽植又は伐採を目的とする山林の賃貸借 10年

2)前号に掲げる賃貸借以外の土地の賃貸借 5年

3)建物の賃貸借 3年

4)動産の賃貸借 6ヶ月

②相続人が第915条第1項の期間内に限定承認又は相続の放棄をしなかった時。

※自己のために相続の開始があったことを知った時から3ヶ月以内

③相続人が、限定承認又は相続の放棄をした後であっても、相続財産の全部若しくは一部を隠匿し、私にこれを消費し、又は悪意でこれを相続財産の目録中に記載しなかった時。ただし、その相続人が相続の放棄をしたことにより相続人となった者が相続の承認をした後は、この限りではない。

相続テラスの活用方法