平成27年から相続税の基礎控除額が減額されました。これは、自分にとって不利な制度なのでは…そんな疑問や不安を解消し、改正した制度を利用して有利に活用できるようなヒントをご紹介します。

☆☆参考☆☆相続人と相続割合等に関する記事はこちら

◆相続人とは?知っておかないと相続が「争族」に!?

相続税は、遺産のすべてに課されるわけではありません。これからご説明する「基礎控除」とは相続税がかからない金額のことをさします。

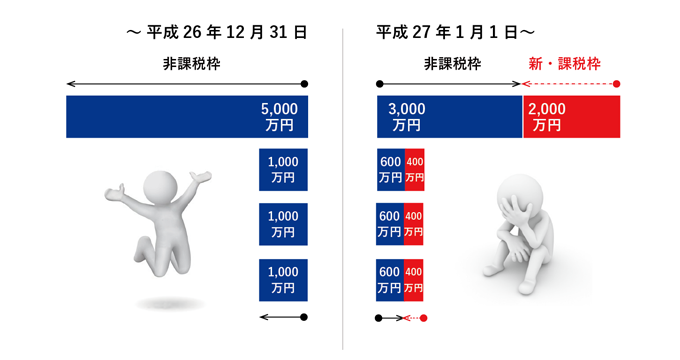

上の図をご覧ください。平成26年12月31日までは、遺産にかかる基礎控除額は、定額控除5,000万円に法定相続人一人当たり1,000万円を加算した金額となっていました。例えば、妻、子供が2人いた場合は5,000円+1,000円×3人(法定相続人)=8,000万円まで、相続税が課されない範囲でした。

平成27年からは、遺産にかかる基礎控除額は、定額控除3,000万円に法定相続人一人当たり600万円を加算した金額になりました。つまり、相続税が課されない枠、基礎控除が大幅に減額されたことになります

このような相続税改正に対して、4つのヒントをご紹介していきます。

- 相続税の基礎控除の活用:養子縁組を利用し、基礎控除額を増やす

- 相続税の基礎控除の活用:胎児の相続権に着目する

- 相続税の基礎控除の活用:兄弟姉妹が相続人の場合で特定の 1 人に財産を遺す

- 相続税の基礎控除の活用:遺産の総額で判定すると基礎控除額以下でも注意する

1. 相続税の基礎控除の活用:養子縁組を利用し、基礎控除額を増やす

600万円分の基礎控除の枠が追加できる

- 法定相続人(相続人になれる人) 1 人当たり 600 万円の「遺産にかかる基礎控除額」が増えます。すなわち、相続税の非課税額が 600 万円拡大することになります。

- 相続税を計算する場合に適用される限界税率が下がり、相続税が軽減されます。

法定相続人の「数」に算入する養子の「数」についてのもので、あくまでも税額計算上の取扱いで あり、民法上の養子縁組そのものを制限したり、養子の嫡出子たる身分や相続権を剥奪する等では 決してありません。

養子縁組の数と基礎控除の金額

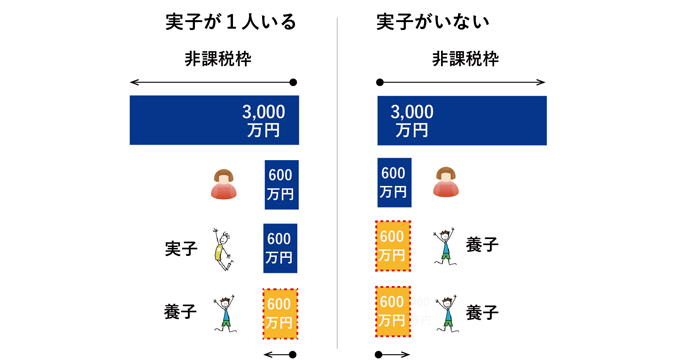

上の図を左のケースから解説します。

- 被相続人(妻)に実子がいる場合は、普通養子のうち 1 人までを法定相続人に含めます。(+600万円×養子1人)

- 被相続人(妻)に実子がいない場合は、普通養子のうち 2 人までを法定相続人に含めます。(+600万円×養子2人)

- 1.及び2の場合でも、税の負担を不当に減少させる目的の養子と認められる場合は、法定相続人の数に含めません。

養子縁組の仕組みを利用することで、法定相続人の「数」が変わるとこれらの項目の総額も連動して変わってきます。

- 遺産にかかる基礎控除額

- 生命保険金・退職手当金等の非課税限度額

- 相続税の総額

2. 相続税の基礎控除の活用:胎児の相続権に着目する

民法上、胎児についてはすでに生まれたものとして相続権を認めています。したがって、死産又は流産 をしない限り、胎児も法定相続人の1人と認められます。(民法第 886 条第1項)

胎児の納税義務とは?

① 相続開始の時に胎児がいる場合、相続税の申告書提出の時までに生まれていないときは、その胎児はいないものとして各相続人の課税価格の計算を行います。

②胎児が生まれている場合には、法定相続人の数に含め、遺産にかかる基礎控除を計算し、各相続人 の課税価格、相続税の総額などを計算します。

胎児が出生した場合の提出期限と他の共同相続人の更正の請求

胎児であった相続人の申告書の提出期限は、その者の法定代理人がその胎児の生まれたことを知っ た日の翌日から10か月以内と決められています。

そして、法定代理人がその胎児に代わって期限後申告書を提出することになります。

相続税の申告期限後、胎児が生きて生まれたことにより相続人に異動が生じた結果、すでに納付して ある相続税が過大になった場合、その他の共同相続人は胎児が出生の事実を知った日の翌日から4か 月以内に更正の請求を行い納め過ぎとなった相続税の還付を受けることになります。

胎児がいる場合の申告期限の延期

申告期限までに生まれていない胎児をすでに生まれたものとみなして、課税価格や相続税額を計算したとき、相続又は遺贈により財産を取得したすべての者の納付すべき相続税額がゼロになり、相続税申 告書を提出する義務がなくなる場合があります。

このような場合、胎児以外の相続人が申請すれば、これらの者にかかる相続税申告書は、胎児が生まれ た日後2か月の範囲内で延期することができます。

3. 相続税の基礎控除の活用:兄弟姉妹が相続人の場合で特定の 1 人に財産を遺す

相続人が兄妹だけで、特定の兄弟に全財産を相続させる方法として、遺言と養子縁組が考えられま す。

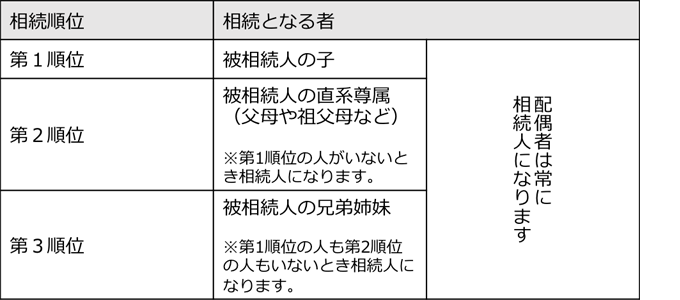

法定相続人の範囲と順位

- 相続させたい者が年下の場合には養子とすることで、第1順位の相続人となり、他の兄妹は相続人で はなくなります。

- 特定の兄妹に全財産を相続させる旨の遺言をすることで、兄弟姉妹には遺留分がないので、その兄 弟に全財産を相続させることができます。

1と2を財産の相続だけでみた場合には結果は同じですが、相続税を考えた場合には結果が違うこと があります。

兄弟姉妹が、法定相続人の数に含まれるか含まれないかで、基礎控除の額が変わります。

1の場合、基礎控除の対象となる法定相続人は 1 人、すなわち 3,600 万円が基礎控除額となります。(3,000 万円+600 万円×1 人)

2の場合、基礎控除の対象となる法定相続人は兄妹の数ですので、㈰の場合より基礎控除額は大きく なります。(3,000 万円+600 万円×兄弟の数)

遺留分とは、被相続人の一定の近親者のために法律上留保しなければならない、相続財産中の一定の割合のこと で、兄妹には遺留分はありません。

配偶者と兄弟姉妹が相続人の場合の遺言

配偶者に全財産を相続させたい場合、兄弟姉妹には遺留分がないので、配偶者に全財産を相続させ る旨を遺言すれば配偶者は全財産を相続することができます。

さらにこの場合、兄弟姉妹は法定相続人の数に含まれるので、基礎控除の額は変わりません。

4. 相続税の基礎控除の活用:遺産の総額で判定すると基礎控除額以下でも注意する

純資産価額がマイナスだから相続税は課されるはずがない、と安心してはいけません。 遺産の総額で判定すると、相続税の基礎控除額以下で相続税が課税されない場合でも、遺産分割の結果、債務を相続した特定の相続人の純資産価額がマイナスになり、このマイナスは他の相続人の純資産価額と通算出来ないので、他の共同相続人の純資産価額を合計すると、相続税の基礎控除を上 回る場合があるので注意を要します。

例えば、兄弟で相続した場合、兄の方が非課税なのに、弟が課税されてしまう、こんなケースを回避するためにも承継する財産と債務のバランスを考えなければいけま せん。

特定の相続人の純資産価額が赤字になる場合

課税価格の計算において、財産を取得した人の純資産価額(取得財産の額から債務等を控除した後 の金額)がマイナス(債務超過)の時は、「0」として計算することとされています。

まとめ

相続税の改正は各経済誌で定期的に特集が組まれるなど、皆様の関心も日々高まって来ています。今 回は特に関心の高かった、相続税の基礎控除の枠が小さくなったことで、対策とその注意点について 解説しました。

また対策を考えると同時に、基本的な知識を身につけておくことが大切です。少しずつですがその情報 提供としてお役に立てればと思います。